2022.02.16 調査・統計

高級ウォッチのEC購入がトレンドに?コロナ禍で国内時計市場は縮小も

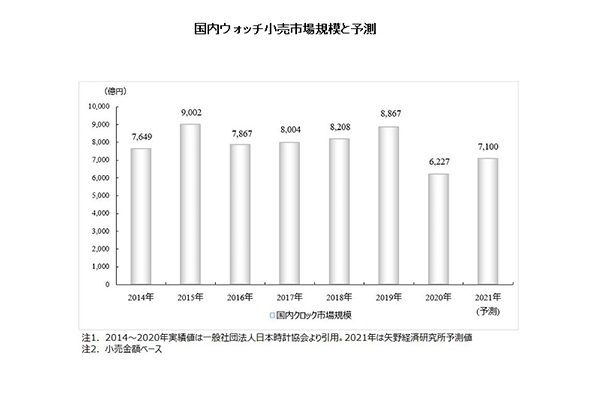

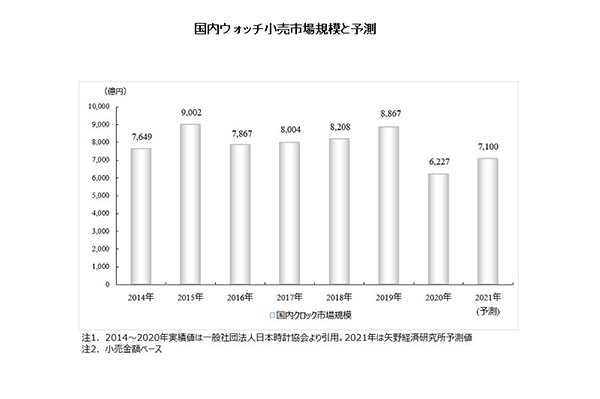

(株)矢野経済研究所が15日発表した『国内のウォッチ(腕時計)市場調査』の結果によると、コロナ禍の影響は大きく、2020年はコロナ禍前の19年比で約3割減。21年も同じく19年比で2割減と大幅減を予測。市場を支えてきたインバウンド需要の消失は大きいが、高級ウォッチをオンラインで購入するというトレンドも生まれているという。

この続きは、通販通信ECMO会員の方のみお読みいただけます。(登録無料)

※「資料掲載企業アカウント」の会員情報では「通販通信ECMO会員」としてログイン出来ません。

資料DLランキング

-

1

【EC事業者様向け】ECを最短で軌道に乗せる最新のソリューションとは?

-

2

2024年プライムデー速報

-

3

越境ECウェブインバウンド白書2024

-

4

EC売り上げを最大化するマルチチャネル商品戦略

-

5

ECでの商品購入に直結するデジタル広告の実態調査

ニュースランキング

-

1

ローソン、ふるさと納税に参入 大手コンビニで初

-

2

au PAY マーケット、今年最後の「ライブTV大感謝祭」を開催

-

3

アマゾン、配送パートナーに感謝を伝えるキャンペーン開始

-

4

【12月4日15時更新:物流配送状況】日本郵便/ヤマト運輸/佐川急便/西濃運輸/福山通運

-

5

公取、オフィス家具のイトーキに警告 物流事業者への委託業務めぐり独禁法違反の恐れ